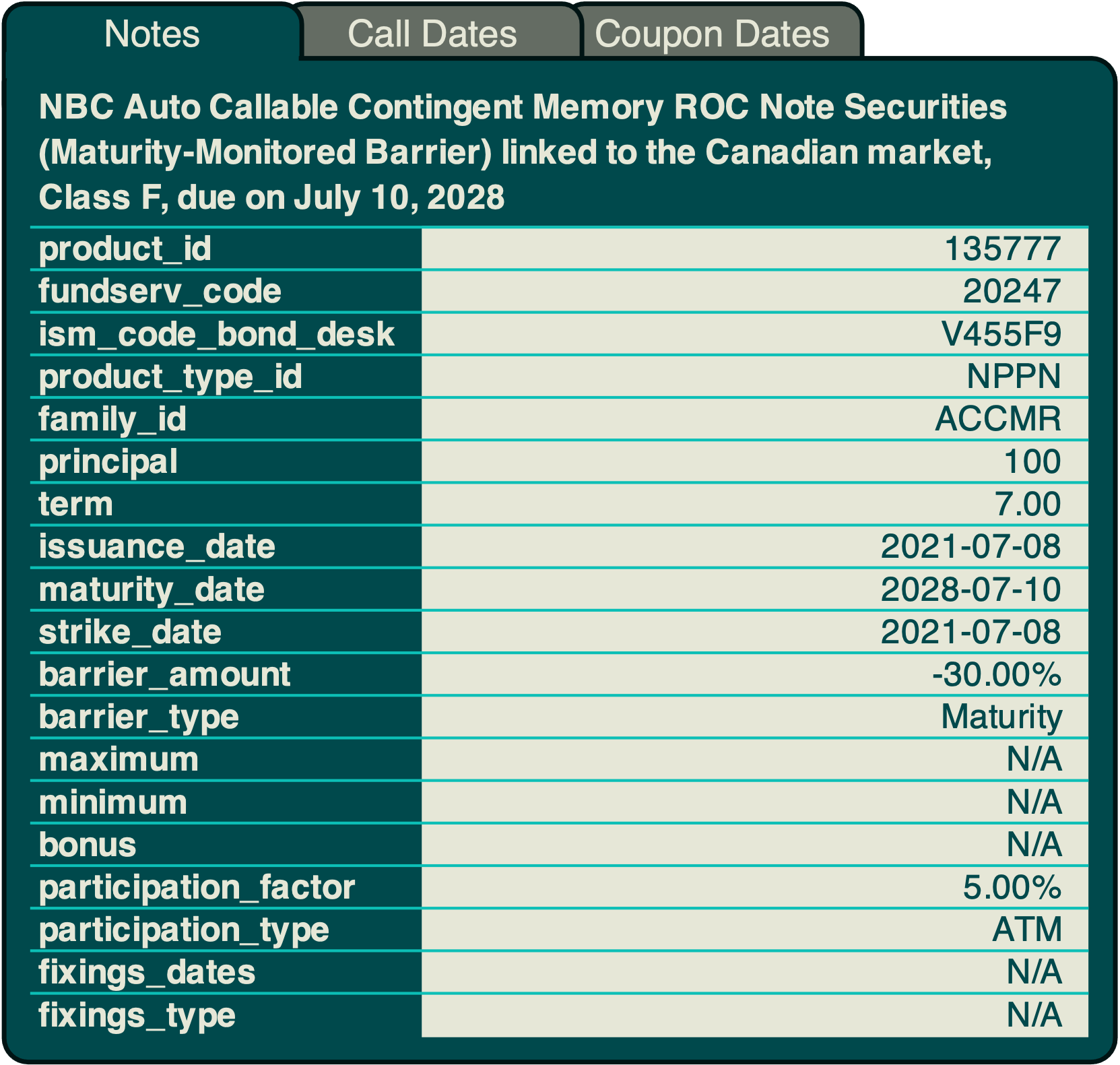

.png)

Delta Vega présente le Structured Product Risk Score (SPRS), une mesure de risque novatrice qui capte la complexité de l’exposition au risque générée par les produits structurés et la traduit en un score simple et intuitif.

Du produit structuré au SPRS

Les produits structurés sont variés quant à leurs actifs sous-jacents (indices, paniers d’actions, actions individuelles, etc.), leurs profils de rendement et les options qu’ils intègrent. Le SPRS est la boussole du risque qui aide les investisseurs à s’orienter dans l’univers des opportunités d’investissement en produits structurés.

Un produit structuré est défini par les caractéristiques de son contrat.

Sachez exactement ce que vous possédez

Notre moteur d’analyse transforme ces caractéristiques en une représentation mathématique du produit. Cette formulation permet d’associer toute séquence possible de rendements futurs du portefeuille de référence à son rendement correspondant.

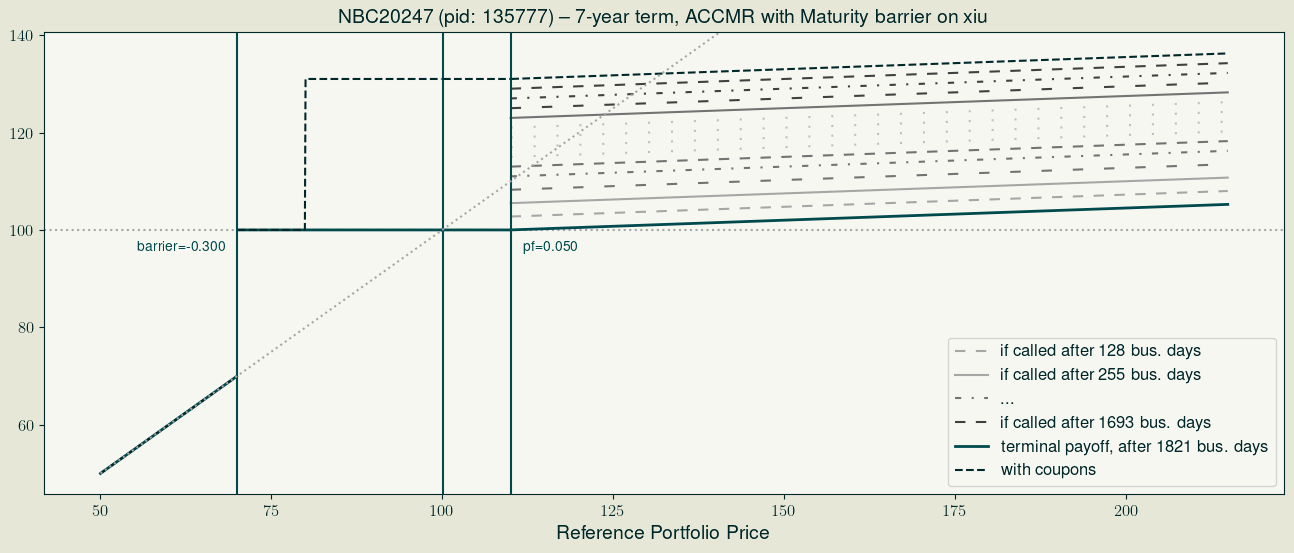

Le diagramme de rendement ci-dessous représente seulement une fraction des scénarios possibles pour la valeur finale du produit structuré dans l’exemple ci-dessus, en fonction du rendement en prix du portefeuille de référence.

Entre la protection du capital, les coupons conditionnels et les dates de rappel anticipé potentielles, la projection de divers scénarios sur un seul graphique illustre la complexité de la structure de rendement. Cette complexité limite la portée de la plupart des mesures de risque traditionnelles. Notre score résume le risque potentiel de perte à un moment donné. En particulier, il évolue en fonction de :

des conditions de marché actuelles, par exemple en intégrant les turbulences soudaines des marchés,

de l’incertitude levée concernant les flux de trésorerie, par exemple les coupons payés et la probabilité que le produit soit (ou non) rappelé,

du niveau de risque par rapport à un investissement dans un portefeuille bien diversifié, par exemple, le risque absolu d’un billet à capital protégé peut augmenter selon les conditions de marché, mais dans une moindre mesure que celui d’un portefeuille de référence dépourvu de cette protection.

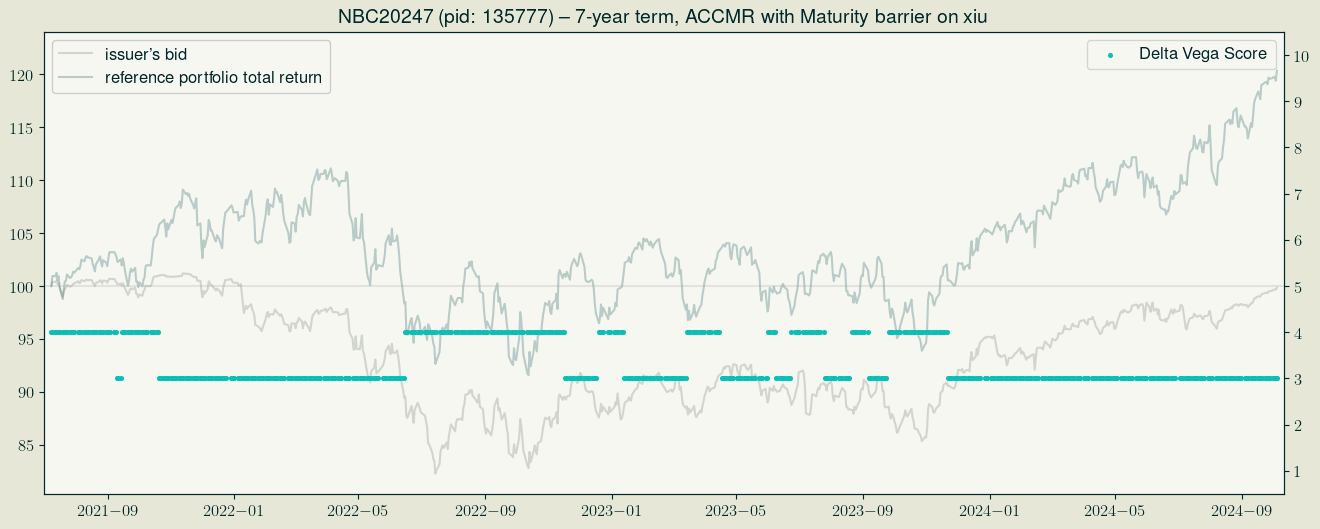

Mesurez le risque au fil de son évolution

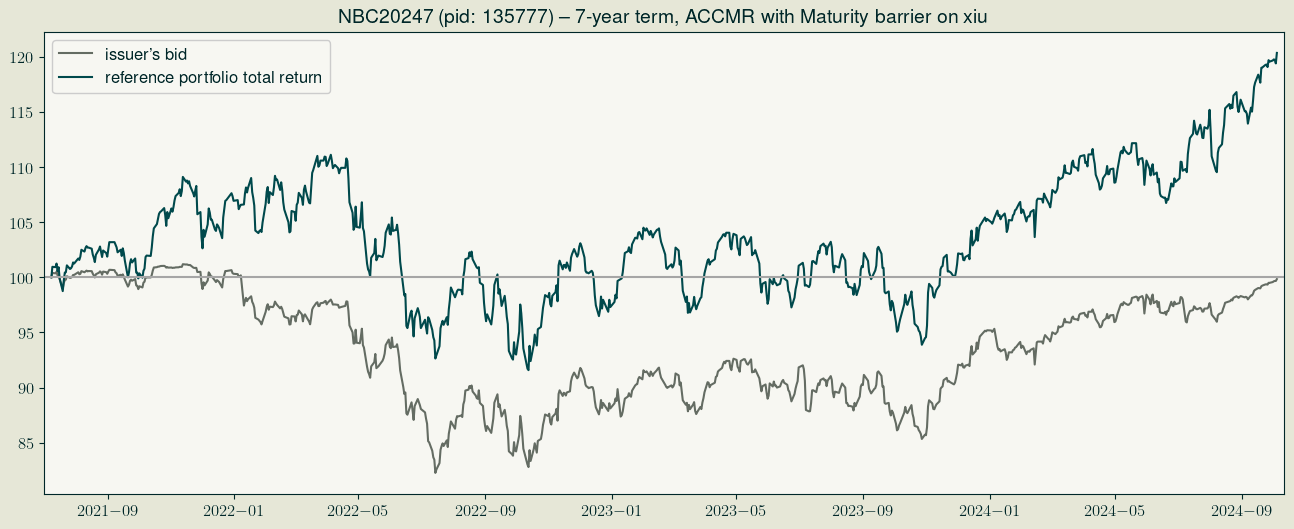

À chaque instant, le rendement total du portefeuille de référence et le prix d’offre de l’émetteur du produit structuré sont collectés (base = 100 à l’émission), ainsi que plusieurs autres indicateurs de marché :

En tenant compte des conditions de marché actuelles, Delta Vega estime un modèle d’évaluation sur le prix de l’actif sous-jacent. Ce modèle intègre des outils financiers de pointe, incluant la volatilité stochastique, les primes de risque variables dans le temps pour le marché, ainsi que des facteurs de risque spécifiques à l’entreprise.

Une fois le modèle estimé, des scénarios pour le prix de l’actif sous-jacent sont générés à l’aide d’une simulation historique filtrée, une technique particulièrement adaptée pour saisir les non-linéarités des produits structurés et leur exposition aux risques extrêmes.

Un score. Une clarté instantanée.

Le score est ensuite calculé sur une échelle de 1 (le plus sûr) à 10 (le plus risqué), en fonction de la forme de la distribution des pertes.

Le SPRS permet à l’investisseur de comparer l’exposition au risque du produit structuré à une stratégie d’investissement passive (5 correspond au score pour un investissement dans l’ETF iShares S&P/TSX 60 Index, symbole : XIU), ou à un investissement direct dans l’actif sous-jacent.

En conclusion, l’échelle granulaire du SPRS facilite les comparaisons entre produits. La mise à jour fréquente du SPRS permet aux investisseurs de prendre des décisions éclairées en temps opportun, et aux émetteurs de mieux documenter leur gestion des risques. Son adoption conduira l’industrie vers une normalisation renforcée, bénéfique à toutes les parties prenantes.

Intégrer le score Delta Vega dans votre modèle d’affaires.

Contactvotre travail

des produits structurés

atteindre son objectif